ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ಹಣ ಉಳಿಸುವುದು ತುಂಬಾ ಮುಖ್ಯವಾಗಿದೆ. ಸಂಬಳ ಬಂದ ಕೂಡಲೇ ಖರ್ಚುಗಳು ಹೆಚ್ಚಾಗುತ್ತಿವೆ. ಮನೆ ಖರ್ಚು, EMI, ಮಕ್ಕಳ ಶಿಕ್ಷಣ, ವೈದ್ಯಕೀಯ ವೆಚ್ಚ ಹೀಗೆ ತಿಂಗಳು ಮುಗಿಯುವಷ್ಟರಲ್ಲಿ ಹಣ ಕೈಯಲ್ಲಿ ಉಳಿಯುವುದೇ ಕಷ್ಟವಾಗುತ್ತಿದೆ. ಆದರೂ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಸ್ವಲ್ಪವಾದರೂ ಹಣ ಉಳಿಸಬೇಕು ಅನ್ನೋ ಆಲೋಚನೆ ಎಲ್ಲರಲ್ಲೂ ಇರುತ್ತದೆ.

ಇಂತಹ ಸಮಯದಲ್ಲಿ ಸುರಕ್ಷಿತ ಹಾಗೂ ಗ್ಯಾರಂಟಿ ರಿಟರ್ನ್ ನೀಡುವ ಹೂಡಿಕೆ ಯೋಜನೆಗಳನ್ನು ಹಲವರು ಹುಡುಕುತ್ತಿದ್ದಾರೆ. ಇದೇ ಕಾರಣಕ್ಕೆ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಉಳಿತಾಯ ಯೋಜನೆಗಳು ಮತ್ತೆ ಹೆಚ್ಚು ಜನಪ್ರಿಯವಾಗುತ್ತಿವೆ. ವಿಶೇಷವಾಗಿ Post Office Recurring Deposit (RD) ಯೋಜನೆ ಮಧ್ಯಮ ವರ್ಗದ ಕುಟುಂಬಗಳ ಗಮನ ಸೆಳೆಯುತ್ತಿದೆ.

ತಿಂಗಳಿಗೆ ಕೇವಲ ₹5000 ಹೂಡಿಕೆ ಮಾಡಿದರೂ 5 ವರ್ಷಗಳ ನಂತರ ಉತ್ತಮ ಮೊತ್ತ ಕೈ ಸೇರಬಹುದು ಎಂಬ ಕಾರಣಕ್ಕೆ ಅನೇಕರು ಈ ಯೋಜನೆ ಬಗ್ಗೆ ಮಾಹಿತಿ ಹುಡುಕುತ್ತಿದ್ದಾರೆ. ಹಾಗಾದರೆ ಈ ಯೋಜನೆ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ? ಎಷ್ಟು ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ? ಯಾರಿಗೆ ಸೂಕ್ತ? ನಿಜವಾಗಿಯೂ ಲಾಭಕರವೇ? ಇಲ್ಲಿದೆ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ.

ಪ್ರತಿ ತಿಂಗಳು ₹5000 ಉಳಿಸಿದರೆ 5 ವರ್ಷದಲ್ಲಿ ಲಕ್ಷಗಳ ಲಾಭ! ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಯೋಜನೆಯ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ

ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಯೋಜನೆ ಎಂದರೇನು?

Recurring Deposit ಅಂದರೆ ಪ್ರತೀ ತಿಂಗಳು ನಿಗದಿತ ಮೊತ್ತವನ್ನು ಠೇವಣಿ ಇಡುವ ಉಳಿತಾಯ ಯೋಜನೆ. ಇದನ್ನು ಸಾಮಾನ್ಯವಾಗಿ RD ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಕೂಡ RD ಸೌಲಭ್ಯ ಇರುತ್ತದೆ. ಆದರೆ ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಯೋಜನೆಗೆ ಸರ್ಕಾರದ ಭದ್ರತೆ ಇರುವುದರಿಂದ ಹಲವರು ಇದನ್ನೇ ಹೆಚ್ಚು ನಂಬುತ್ತಾರೆ.

ಈ ಯೋಜನೆಯಲ್ಲಿ ಒಮ್ಮೆ ಖಾತೆ ತೆರೆದ ಬಳಿಕ ಪ್ರತೀ ತಿಂಗಳು ನಿಗದಿತ ಮೊತ್ತವನ್ನು ಜಮಾ ಮಾಡಬೇಕು. ಯೋಜನೆಯ ಅವಧಿ ಸಾಮಾನ್ಯವಾಗಿ 5 ವರ್ಷಗಳು. ಈ ಅವಧಿಯಲ್ಲಿ ನೀವು ಜಮಾ ಮಾಡಿದ ಹಣಕ್ಕೆ ಸರ್ಕಾರ ನಿಗದಿಪಡಿಸಿದ ಬಡ್ಡಿದರದ ಪ್ರಕಾರ ಬಡ್ಡಿ ಸೇರುತ್ತಾ ಹೋಗುತ್ತದೆ. ಅವಧಿ ಪೂರ್ಣವಾದ ನಂತರ ಒಟ್ಟು ಹಣ ಹಾಗೂ ಬಡ್ಡಿಯನ್ನು ಸೇರಿಸಿ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ ನೀಡಲಾಗುತ್ತದೆ.

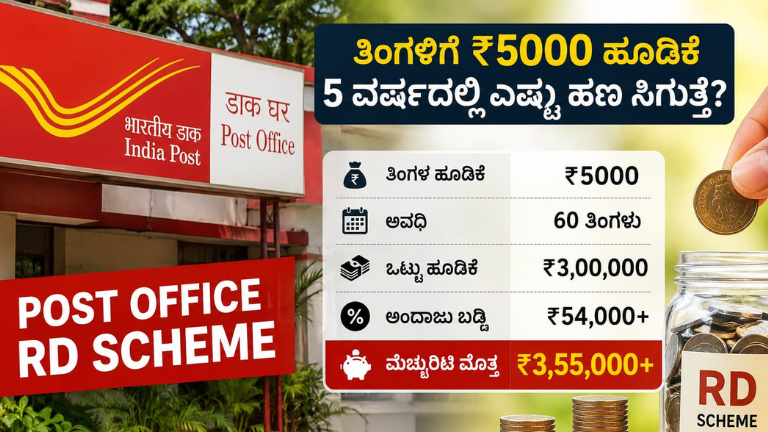

₹5000 ತಿಂಗಳ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಎಷ್ಟು ಹಣ ಸಿಗುತ್ತದೆ?

ಈಗಿನ ಲೆಕ್ಕಾಚಾರದ ಪ್ರಕಾರ ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಯೋಜನೆಗೆ ಸುಮಾರು 6.7% ವಾರ್ಷಿಕ ಬಡ್ಡಿದರ ಲಭ್ಯವಿದೆ. ಬಡ್ಡಿದರ ಸಮಯಕ್ಕೊಮ್ಮೆ ಬದಲಾಗಬಹುದು.

ಒಬ್ಬ ವ್ಯಕ್ತಿ ಪ್ರತೀ ತಿಂಗಳು ₹5000 ಜಮಾ ಮಾಡುತ್ತಿದ್ದಾನೆ ಎಂದುಕೊಳ್ಳಿ.

ಲೆಕ್ಕಾಚಾರ ಹೀಗಿರುತ್ತದೆ:

- ತಿಂಗಳ ಠೇವಣಿ: ₹5000

- ಅವಧಿ: 5 ವರ್ಷಗಳು (60 ತಿಂಗಳು)

- ಒಟ್ಟು ಹೂಡಿಕೆ: ₹3,00,000

- ಅಂದಾಜು ಬಡ್ಡಿ: ₹54,000 ರಿಂದ ₹56,000

- ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ: ಸುಮಾರು ₹3.55 ಲಕ್ಷ

ಅಂದರೆ ನೀವು ಉಳಿಸಿದ ₹3 ಲಕ್ಷಕ್ಕೆ ಹೆಚ್ಚುವರಿಯಾಗಿ ಸುಮಾರು ₹55 ಸಾವಿರದಷ್ಟು ಬಡ್ಡಿ ಲಾಭ ಸಿಗಬಹುದು.

ಸಾಮಾನ್ಯ ಜನರು ಯಾಕೆ RD ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ?

ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ಹಲವರು Mutual Fund, SIP, Share Market ಕಡೆ ಹೆಚ್ಚು ಆಸಕ್ತಿ ತೋರಿಸುತ್ತಿದ್ದಾರೆ. ಆದರೆ ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳುವುದು ಸಾಧ್ಯವಿಲ್ಲ.

ಅದರಲ್ಲೂ ಕುಟುಂಬ ಜವಾಬ್ದಾರಿ ಇರುವವರು “ಹಣ ಸುರಕ್ಷಿತವಾಗಿರಬೇಕು” ಅನ್ನೋ ಯೋಚನೆಯಲ್ಲೇ ಇರುತ್ತಾರೆ. ಇಂತಹವರಿಗೆ RD ಒಳ್ಳೆಯ ಆಯ್ಕೆಯಾಗಿದೆ.

RD ಜನಪ್ರಿಯವಾಗಲು ಮುಖ್ಯ ಕಾರಣಗಳು:

- ಸರ್ಕಾರದ ಭದ್ರತೆ

- ಗ್ಯಾರಂಟಿ ರಿಟರ್ನ್

- ಕಡಿಮೆ ಮೊತ್ತದಿಂದ ಆರಂಭಿಸಬಹುದು

- ತಿಂಗಳಿಗೆ ಉಳಿಸುವ ಅಭ್ಯಾಸ ಬೆಳೆಸುತ್ತದೆ

- ರಿಸ್ಕ್ ಕಡಿಮೆ

- ಗ್ರಾಮೀಣ ಪ್ರದೇಶದಲ್ಲೂ ಲಭ್ಯ

- ಹಿರಿಯ ನಾಗರಿಕರು ಕೂಡ ಸುಲಭವಾಗಿ ಬಳಸಬಹುದು

ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಖಾತೆ ತೆರೆಯಲು ಏನು ಬೇಕು?

RD ಖಾತೆ ತೆರೆಯುವುದು ತುಂಬಾ ಸುಲಭ. ನಿಮ್ಮ ಹತ್ತಿರದ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಹೋಗಿ ಅರ್ಜಿ ಸಲ್ಲಿಸಿದರೆ ಸಾಕು.

ಬೇಕಾಗುವ ದಾಖಲೆಗಳು:

- ಆಧಾರ್ ಕಾರ್ಡ್

- PAN ಕಾರ್ಡ್

- ಮೊಬೈಲ್ ನಂಬರ್

- ಪಾಸ್ಪೋರ್ಟ್ ಸೈಸ್ ಫೋಟೋ

- ವಿಳಾಸದ ದಾಖಲೆ

ಒಬ್ಬ ವ್ಯಕ್ತಿ ಮಾತ್ರವಲ್ಲ, ಜಂಟಿ ಖಾತೆಯನ್ನೂ ತೆರೆಯಬಹುದು. ಮಕ್ಕಳ ಹೆಸರಲ್ಲಿಯೂ ಗಾರ್ಡಿಯನ್ ಮೂಲಕ ಖಾತೆ ತೆರೆಯಲು ಅವಕಾಶ ಇದೆ.

ಕನಿಷ್ಠ ಎಷ್ಟು ಹಣದಿಂದ ಆರಂಭಿಸಬಹುದು?

ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಯೋಜನೆಯಲ್ಲಿ ಕನಿಷ್ಠ ₹100ರಿಂದಲೇ ಹೂಡಿಕೆ ಆರಂಭಿಸಬಹುದು. ನಂತರ ₹10ರ ಗುಣಾಕಾರದಲ್ಲಿ ಹಣ ಜಮಾ ಮಾಡಬಹುದು.

ಇದರಿಂದ ಕಡಿಮೆ ಆದಾಯ ಇರುವವರಿಗೂ ಈ ಯೋಜನೆ ಸುಲಭವಾಗಿ ಬಳಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

ತಿಂಗಳ ಹಣ ತಡವಾದರೆ ಏನಾಗುತ್ತದೆ?

ಕೆಲವೊಮ್ಮೆ ಹಣ ಜಮಾ ಮಾಡಲು ತಡವಾಗಬಹುದು. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಸಣ್ಣ ಪ್ರಮಾಣದ ದಂಡ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಹೆಚ್ಚು ತಿಂಗಳು ಹಣ ಜಮಾ ಮಾಡದೇ ಇದ್ದರೆ ಖಾತೆ ಡೀಫಾಲ್ಟ್ ಆಗುವ ಸಾಧ್ಯತೆ ಇದೆ. ಆದ್ದರಿಂದ ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಹಣ ಪಾವತಿಸುವುದು ಮುಖ್ಯ.

ಮಧ್ಯದಲ್ಲಿ ಹಣ ತೆಗೆಯಬಹುದಾ?

ಹೌದು. ಕೆಲವು ಷರತ್ತುಗಳೊಂದಿಗೆ ಲೋನ್ ಸೌಲಭ್ಯ ಕೂಡ ಲಭ್ಯವಿದೆ. ಸಾಮಾನ್ಯವಾಗಿ 12 ಕಂತುಗಳ ನಂತರ ಖಾತೆಯಲ್ಲಿರುವ ಮೊತ್ತದ ಮೇಲೆ ಸಾಲ ಪಡೆಯಬಹುದು.

ಆದರೆ ಯೋಜನೆ ಮುಗಿಯುವ ಮುನ್ನ ಖಾತೆ ಮುಚ್ಚಿದರೆ ಪೂರ್ಣ ಲಾಭ ಸಿಗದೇ ಇರಬಹುದು.

RD ಹಾಗೂ FD ನಡುವೆ ಏನು ವ್ಯತ್ಯಾಸ?

ಹಲವರಿಗೆ RD ಮತ್ತು FD ಒಂದೇ ಅನ್ನೋ ಗೊಂದಲ ಇರುತ್ತದೆ. ಆದರೆ ಎರಡರಲ್ಲೂ ವ್ಯತ್ಯಾಸ ಇದೆ.

FD ಅಂದರೆ:

- ಒಮ್ಮೆ ದೊಡ್ಡ ಮೊತ್ತ ಹೂಡಿಕೆ ಮಾಡಬೇಕು.

RD ಅಂದರೆ:

- ಪ್ರತೀ ತಿಂಗಳು ಸ್ವಲ್ಪಸ್ವಲ್ಪ ಹಣ ಹೂಡಿಕೆ ಮಾಡಬೇಕು.

- ತಿಂಗಳ ಸಂಬಳದಿಂದ ಹಣ ಉಳಿಸುವವರಿಗೆ RD ಹೆಚ್ಚು ಅನುಕೂಲಕರವಾಗಿದೆ.

SIP ಗಿಂತ RD ಉತ್ತಮವೇ?

ಇದು ಸಂಪೂರ್ಣವಾಗಿ ವ್ಯಕ್ತಿಯ ಅವಶ್ಯಕತೆ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ.

RD:

- ಸುರಕ್ಷಿತ

- ನಿಗದಿತ ಬಡ್ಡಿ

- ರಿಸ್ಕ್ ಕಡಿಮೆ

SIP:

- ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ

- ಹೆಚ್ಚಿನ ಲಾಭದ ಅವಕಾಶ

- ರಿಸ್ಕ್ ಕೂಡ ಹೆಚ್ಚು

ಹೀಗಾಗಿ “ಗ್ಯಾರಂಟಿ ರಿಟರ್ನ್ ಬೇಕು” ಅನ್ನೋವರಿಗೆ RD ಉತ್ತಮ ಆಯ್ಕೆ. “ಹೆಚ್ಚು ಲಾಭಕ್ಕಾಗಿ ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳಬಹುದು” ಅನ್ನೋವರು SIP ಕಡೆ ಹೋಗುತ್ತಾರೆ.

ಯಾರಿಗೆ ಈ ಯೋಜನೆ ಹೆಚ್ಚು ಸೂಕ್ತ?

ಈ ಯೋಜನೆ ವಿಶೇಷವಾಗಿ ಕೆಳಗಿನವರಿಗೆ ಸೂಕ್ತವಾಗಿದೆ:

- ಮಧ್ಯಮ ವರ್ಗದ ಕುಟುಂಬಗಳು

- ಉದ್ಯೋಗಿಗಳು

- ಸಣ್ಣ ವ್ಯಾಪಾರಿಗಳು

- ಗೃಹಿಣಿಯರು

- ವಿದ್ಯಾರ್ಥಿಗಳ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಉಳಿಸುವ ಪೋಷಕರು

- ಹಿರಿಯ ನಾಗರಿಕರು

ಮಹಿಳೆಯರಲ್ಲಿ RD ಯಾಕೆ ಹೆಚ್ಚು ಜನಪ್ರಿಯ?

ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ ಮಹಿಳೆಯರು ಕೂಡ ಹಣಕಾಸಿನ ವಿಷಯದಲ್ಲಿ ಹೆಚ್ಚು ಜಾಗೃತರಾಗುತ್ತಿದ್ದಾರೆ. ಮನೆ ಖರ್ಚಿನಿಂದ ಉಳಿಯುವ ಹಣವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಉಳಿಸಲು ಹಲವರು ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಆಯ್ಕೆ ಮಾಡುತ್ತಿದ್ದಾರೆ.

ಹೆಚ್ಚು ರಿಸ್ಕ್ ಇಲ್ಲದಿರುವುದು ಮಹಿಳೆಯರಲ್ಲಿ ಈ ಯೋಜನೆಗೆ ಹೆಚ್ಚಿನ ಜನಪ್ರಿಯತೆ ತಂದುಕೊಟ್ಟಿದೆ

ಗ್ರಾಮೀಣ ಪ್ರದೇಶದಲ್ಲಿ RD ಪ್ರಾಮುಖ್ಯತೆ

ನಗರಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ ಮತ್ತು ಡಿಜಿಟಲ್ ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳು ಹೆಚ್ಚು ಲಭ್ಯವಿದ್ದರೂ, ಗ್ರಾಮೀಣ ಭಾಗದಲ್ಲಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಮೇಲೆ ಜನರ ನಂಬಿಕೆ ಇನ್ನೂ ಹೆಚ್ಚಾಗಿದೆ.

ಹೀಗಾಗಿ ಗ್ರಾಮೀಣ ಪ್ರದೇಶದ ಜನರು ಸುರಕ್ಷಿತ ಉಳಿತಾಯಕ್ಕಾಗಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಕಡೆ ಹೆಚ್ಚು ಆಸಕ್ತಿ ತೋರಿಸುತ್ತಿದ್ದಾರೆ.

RD ಮೂಲಕ ಹೇಗೆ ದೊಡ್ಡ ಹಣ ನಿರ್ಮಿಸಬಹುದು?

ಹಣ ಉಳಿಸುವ ಅಭ್ಯಾಸವೇ ಭವಿಷ್ಯದಲ್ಲಿ ದೊಡ್ಡ ಸಂಪತ್ತಿಗೆ ಕಾರಣವಾಗಬಹುದು.

ಉದಾಹರಣೆಗೆ:

- ತಿಂಗಳಿಗೆ ₹5000 ಉಳಿಸಿದರೆ 5 ವರ್ಷಕ್ಕೆ ₹3.55 ಲಕ್ಷ

- ಅದನ್ನೇ ಮುಂದುವರಿಸಿದರೆ 10 ವರ್ಷದಲ್ಲಿ ಇನ್ನಷ್ಟು ದೊಡ್ಡ ಮೊತ್ತ

- ಅಂದರೆ ಸಣ್ಣ ಉಳಿತಾಯವೂ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ದೊಡ್ಡ ಸಹಾಯ ಮಾಡಬಹುದು.

RD ಖಾತೆ ಆನ್ಲೈನ್ನಲ್ಲಿ ತೆರೆಯಬಹುದಾ?

ಕೆಲವು ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಆನ್ಲೈನ್ RD ಸೌಲಭ್ಯ ಇದೆ. ಪೋಸ್ಟ್ ಆಫೀಸ್ ಸೇವೆಗಳೂ ಡಿಜಿಟಲ್ ಆಗುತ್ತಿವೆ. Internet Banking ಮತ್ತು Mobile Banking ಮೂಲಕ ಕೆಲವು ಸೇವೆಗಳು ಲಭ್ಯವಿವೆ.

ಆದರೆ ಹಲವರು ಇನ್ನೂ ನೇರವಾಗಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಹೋಗಿ ಖಾತೆ ತೆರೆಯುವುದನ್ನೇ ಹೆಚ್ಚು ಇಷ್ಟಪಡುತ್ತಾರೆ.

ತೆರಿಗೆ ಸಂಬಂಧಿತ ಮಾಹಿತಿ

RD ಮೇಲೆ ಸಿಗುವ ಬಡ್ಡಿಗೆ ತೆರಿಗೆ ನಿಯಮಗಳು ಅನ್ವಯಿಸಬಹುದು. ಆದಾಯ ತೆರಿಗೆ ನಿಯಮಗಳ ಪ್ರಕಾರ ಬಡ್ಡಿ ಮೊತ್ತ ತೆರಿಗೆಯ ಒಳಪಡಬಹುದು.

ಹೀಗಾಗಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಹಣಕಾಸು ತಜ್ಞರ ಸಲಹೆ ಪಡೆಯುವುದು ಉತ್ತಮ.

ಇತ್ತೀಚೆಗೆ ಯಾಕೆ RD ಮತ್ತೆ ಟ್ರೆಂಡ್ ಆಗುತ್ತಿದೆ?

ಹಣಕಾಸು ಅನಿಶ್ಚಿತತೆ ಹೆಚ್ಚಾಗಿರುವ ಸಮಯದಲ್ಲಿ ಜನರು ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳತ್ತ ಮರಳುತ್ತಿದ್ದಾರೆ.

ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ ಏರಿಳಿತ, ಆರ್ಥಿಕ ಅನಿಶ್ಚಿತತೆ, ಖರ್ಚುಗಳ ಏರಿಕೆ ಇವುಗಳ ನಡುವೆ “ಕಡಿಮೆ ರಿಸ್ಕ್ – ಸುರಕ್ಷಿತ ಲಾಭ” ಅನ್ನೋ ಯೋಚನೆಯಿಂದ ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಮತ್ತೆ ಟ್ರೆಂಡ್ ಆಗುತ್ತಿದೆ.

ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಗಮನಿಸಬೇಕಾದ ವಿಷಯಗಳು

- ಪ್ರತೀ ತಿಂಗಳು ಸಮಯಕ್ಕೆ ಹಣ ಜಮಾ ಮಾಡಬೇಕು

- ಮಧ್ಯದಲ್ಲಿ ಖಾತೆ ಮುಚ್ಚಬಾರದು

- ದೀರ್ಘಾವಧಿ ಯೋಚನೆ ಇರಬೇಕು

- ಬಡ್ಡಿದರ ಬದಲಾವಣೆ ಗಮನಿಸಬೇಕು

- ನಿಮ್ಮ ಆದಾಯಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಮೊತ್ತ ಆಯ್ಕೆ ಮಾಡಬೇಕು

ಕೊನೆಯ ಮಾತು

ಪ್ರತಿ ತಿಂಗಳು ಸ್ವಲ್ಪ ಹಣ ಉಳಿಸುವ ಅಭ್ಯಾಸವೇ ಭವಿಷ್ಯದಲ್ಲಿ ದೊಡ್ಡ ಆರ್ಥಿಕ ಭದ್ರತೆಯನ್ನು ಕೊಡಬಹುದು. ಪೋಸ್ಟ್ ಆಫೀಸ್ RD ಯೋಜನೆ ಹೆಚ್ಚು ಲಾಭ ನೀಡುವ ಯೋಜನೆ ಅಲ್ಲದಿದ್ದರೂ, ಸುರಕ್ಷತೆ ಮತ್ತು ಗ್ಯಾರಂಟಿ ರಿಟರ್ನ್ ಕಾರಣಕ್ಕೆ ಇನ್ನೂ ಲಕ್ಷಾಂತರ ಜನರ ಮೆಚ್ಚಿನ ಆಯ್ಕೆಯಾಗಿದೆ.

ತಿಂಗಳಿಗೆ ₹5000 ಉಳಿಸುವ ಸಾಮರ್ಥ್ಯ ಇದ್ದರೆ 5 ವರ್ಷಗಳ ನಂತರ ಲಕ್ಷಾಂತರ ರೂಪಾಯಿ ಕೈ ಸೇರಬಹುದು. ವಿಶೇಷವಾಗಿ ರಿಸ್ಕ್ ಬೇಡ ಅನ್ನೋವರಿಗೆ ಈ ಯೋಜನೆ ಉತ್ತಮ ಆಯ್ಕೆಯಾಗಬಹುದು.